近年来银行收紧贷款,各家银行的贷款审批和发放处于最严格的时期,无论申请房贷、车贷,甚至是信用卡,都比过去更难。

隨著国家银行加强把关信贷及债务管理,银行也提高信用卡、车贷、房贷的申请门槛,在看重个人债务承受能力的衡量标注下,高薪也未必容易获得贷款。

过去月入1500令吉就可申请信用卡的时期,已不復在;月入3000、4000令吉就可贷款买房的情况也越来越遥不可及。如今,月入3000令吉都可能难以借到车贷。

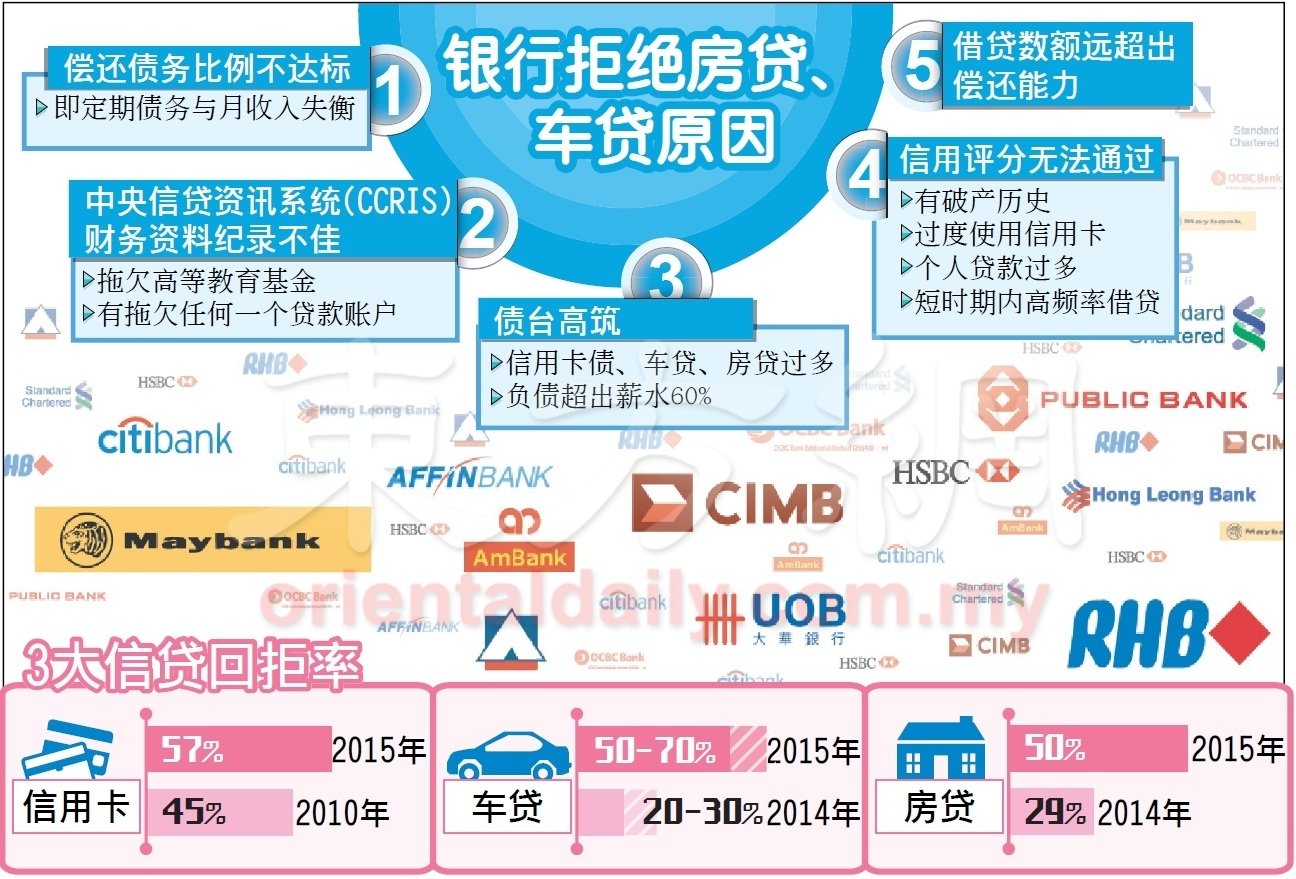

为遏制卡债逐年增长风险,国行于2011年採取严厉措施,调高申请信用卡的月收入,最低年收入从1万8000令吉提高至2万4000令吉;以及年收入3万6000令吉或以下者,最多只能申请两家银行信用卡。然而,卡债逐年不断增加,银行审核更加严格,即便属于高薪一族,如果中央信贷资讯系统(CCRIS)个人财务资料纪录不佳,银行同样会拒绝申请。

有银行业者举例,比如一名贷款者月入3000令吉,在扣除每月车贷600令吉,卡债400令吉后,如果房贷每月在1500令吉,只剩下500令吉生活费,银行还是会批准,但收紧之后,是难以借到房贷,因银行会认为500令吉根本不够生活。

2015年开始,拖欠高等教育基金者也列入CCRIS,作为批准贷款的標准,导致一些年轻人的贷款申请被拒。

根据大马银行公会数据,去年接获45万6000份房贷申请,其中只有9万2000份被拒,回拒率为20.39%。不过,大马房地產发展商会前主席黄腾亮说,其实房贷申请的回拒率高达60%。

相比房贷,车贷是较为容易申请的,但这种宽鬆情况也在变化。由于我国家庭债务太高,金融机构在审核车贷时更加小心,包括將车贷申请者最低薪金,从月入1800令吉提高至3000令吉,而且要以扣除每月开支后的净收入来评估,在过往是以总收入来决定。

大马汽车商公会表示,金融机构收紧车贷审批,导致被拒绝的汽车贷款申请高达50%至70%,种种条件也影响了潜在购买者。

由于之前信用卡申请程序不严格,导致没有一个真正管理制度,国家银行有一定担忧,因此几年前才定下申请者最低年龄21岁,最低收入一年2万4000令吉。

消息者一定要审视自己的CCRIS,管理好债务和花费习惯,很多民眾出现財务问题,就是债务管理不佳。

(东方日报)

隨著国家银行加强把关信贷及债务管理,银行也提高信用卡、车贷、房贷的申请门槛,在看重个人债务承受能力的衡量标注下,高薪也未必容易获得贷款。

过去月入1500令吉就可申请信用卡的时期,已不復在;月入3000、4000令吉就可贷款买房的情况也越来越遥不可及。如今,月入3000令吉都可能难以借到车贷。

为遏制卡债逐年增长风险,国行于2011年採取严厉措施,调高申请信用卡的月收入,最低年收入从1万8000令吉提高至2万4000令吉;以及年收入3万6000令吉或以下者,最多只能申请两家银行信用卡。然而,卡债逐年不断增加,银行审核更加严格,即便属于高薪一族,如果中央信贷资讯系统(CCRIS)个人财务资料纪录不佳,银行同样会拒绝申请。

有银行业者举例,比如一名贷款者月入3000令吉,在扣除每月车贷600令吉,卡债400令吉后,如果房贷每月在1500令吉,只剩下500令吉生活费,银行还是会批准,但收紧之后,是难以借到房贷,因银行会认为500令吉根本不够生活。

2015年开始,拖欠高等教育基金者也列入CCRIS,作为批准贷款的標准,导致一些年轻人的贷款申请被拒。

根据大马银行公会数据,去年接获45万6000份房贷申请,其中只有9万2000份被拒,回拒率为20.39%。不过,大马房地產发展商会前主席黄腾亮说,其实房贷申请的回拒率高达60%。

相比房贷,车贷是较为容易申请的,但这种宽鬆情况也在变化。由于我国家庭债务太高,金融机构在审核车贷时更加小心,包括將车贷申请者最低薪金,从月入1800令吉提高至3000令吉,而且要以扣除每月开支后的净收入来评估,在过往是以总收入来决定。

大马汽车商公会表示,金融机构收紧车贷审批,导致被拒绝的汽车贷款申请高达50%至70%,种种条件也影响了潜在购买者。

由于之前信用卡申请程序不严格,导致没有一个真正管理制度,国家银行有一定担忧,因此几年前才定下申请者最低年龄21岁,最低收入一年2万4000令吉。

消息者一定要审视自己的CCRIS,管理好债务和花费习惯,很多民眾出现財务问题,就是债务管理不佳。

(东方日报)